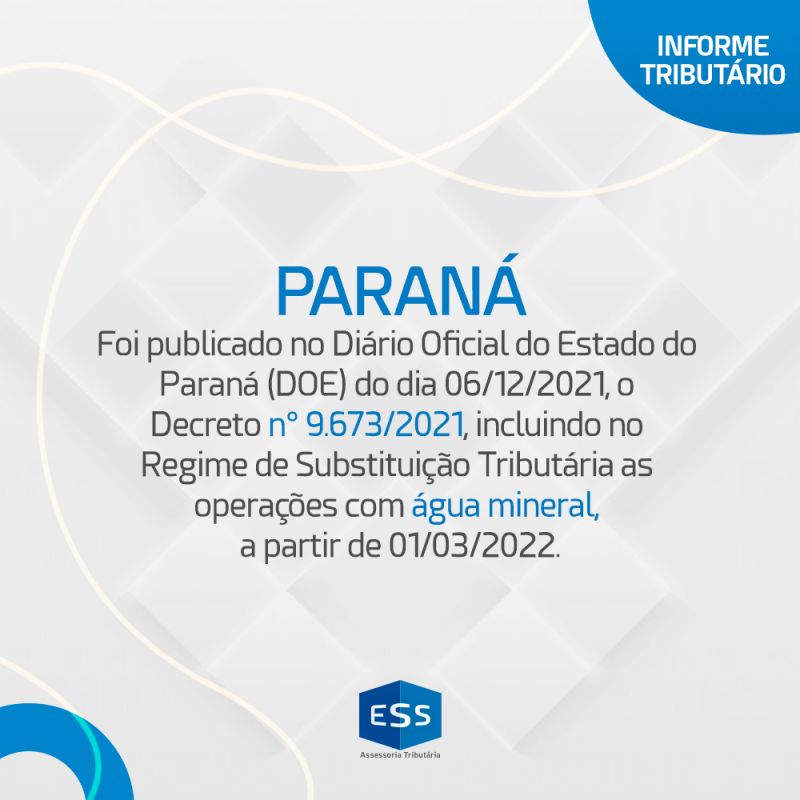

Foi publicado no Diário Oficial do Estado do Paraná (DOE) do dia 06/12/2021, o Decreto n° 9.673/2021, incluindo no Regime de Substituição Tributária as operações com água mineral, a partir de 01/03/2022.

A base de cálculo para a retenção do ICMS-ST será o preço máximo de venda a varejo, fixado pela autoridade competente ou, na sua inexistência, o preço a consumidor final usualmente praticado, incluídos o IPI, o frete e as demais despesas debitadas ao destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de MVA estabelecido em Resolução do Secretário de Estado da Fazenda (Protocolos ICMS 11/1991 e 31/1991).

Empresas que possuem estoque do produto em 28/02/2022, cujo ICMS ST não foi recolhido na etapa anterior, deverão efetuar o cálculo do ICMS devido ao estado do Paraná e efetuar o recolhimento.

PROTOCOLO ICMS 31/91

Na hipótese de não haver preço máximo fixado por autoridade, o imposto a ser retido pelo contribuinte será calculado com base nos MVAs abaixo:

80% (oitenta por cento), quando se tratar de água mineral, gasosa ou não, ou potável, naturais, em garrafa plástica de 1.500 ml;

100% (cem por cento), quando se tratar de refrigerante pré-mix ou post-mix, e de água mineral, gasosa ou não, ou potável, naturais, em copos plásticos e embalagem plástica com capacidade de até 500 ml;

200% (duzentos por cento), quando se tratar de água mineral, gasosa ou não, ou potável, naturais, em garrafa de vidro com capacidade de até 500 ml;

70% (setenta por cento), quando se tratar de água mineral, gasosa ou não, ou potável, naturais, em embalagem com capacidade igual ou superior a 5.000 ml;

70% (setenta por cento), nos demais casos, inclusive quando se tratar de água gaseificada ou aromatizada artificialmente;